Dự thảo Nghị định quản lý thuế TMĐT và những tác động khó lường với các sàn TMĐT QT

Khi những gã khổng lồ TMĐT toàn cầu bị "réo tên" trong dự thảo Nghị định thuế mới của Việt Nam

Xin chào các "tax-er" thân mến!

Sáng nay, trong lúc nhâm nhi tách cà phê và lướt qua các tin tức thuế quan mới nhất, tôi đã "chạm trán" với bản dự thảo Nghị định quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử (TMĐT). Và tôi ngay lập tức biết rằng mình phải viết về nó.

Đặc biệt khi nghĩ đến những "ông lớn" như Amazon, eBay hay Alibaba sẽ phản ứng thế nào với các quy định mới này.

Họ sẽ "chào thua" hay "tiếp tục cuộc đua"?

Hãy cùng tôi mổ xẻ dự thảo này và xem nó sẽ tác động như thế nào đến các sàn TMĐT quốc tế - nhất là các sàn lớn nhất thế giới, khi họ muốn tiếp cận thị trường Việt Nam đầy tiềm năng.

Bức tranh tổng quan: Dự thảo Nghị định "réo gọi" các nền tảng TMĐT nước ngoài

Trước hết, hãy làm rõ: Dự thảo Nghị định này được xây dựng với mục tiêu quản lý thuế đối với các giao dịch diễn ra trên các nền tảng TMĐT, đặc biệt là các giao dịch của hộ kinh doanh và cá nhân kinh doanh.

Điều đáng chú ý là Nghị định này rõ ràng nhắm vào cả các nền tảng trong và ngoài nước. Cụm từ "tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước" xuất hiện liên tục trong văn bản.

Dự thảo dự kiến có hiệu lực từ 01/4/2025, nghĩa là các "đại gia" TMĐT còn khoảng thời gian cực kỳ ngắn để chuẩn bị cho những thay đổi này.

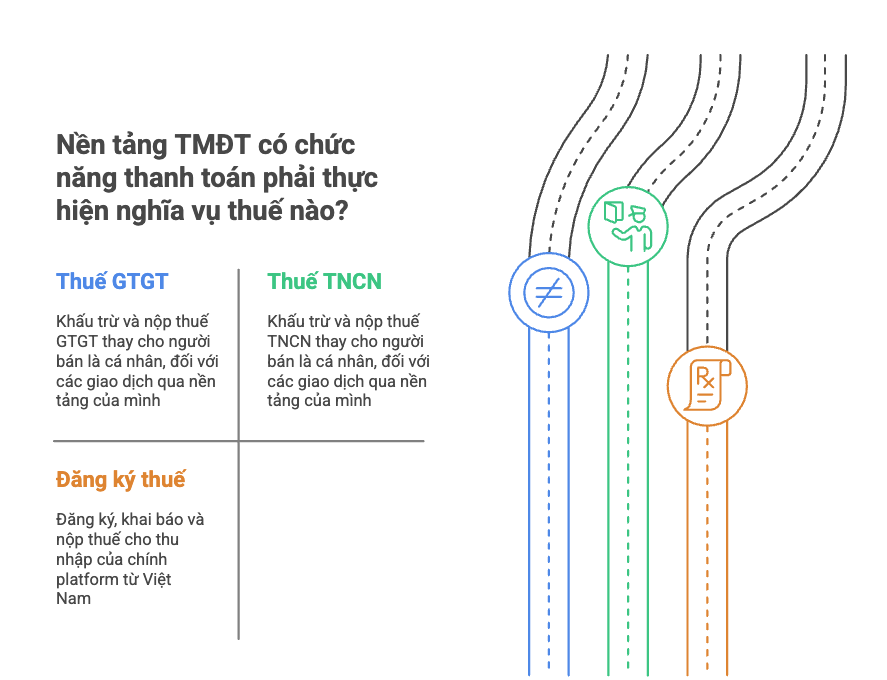

Trách nhiệm khấu trừ, nộp thuế thay: Khi sàn TMĐT trở thành "nhân viên thuế vụ"

Điểm nổi bật nhất của dự thảo là yêu cầu các tổ chức quản lý nền tảng TMĐT (bao gồm cả nền tảng nước ngoài như Amazon, Ebay v.v.) có chức năng thanh toán phải thực hiện khấu trừ, nộp thuế thay cho hộ kinh doanh, cá nhân kinh doanh trên nền tảng của họ.

Nghe có vẻ đơn giản, nhưng trên thực tế, đây có lẽ là một công việc không hề dễ dàng nếu không nói là cực kỳ phức tạp và khó lường.

Cụ thể, các sàn TMĐT cả trong nước và ngoài nước có chức năng thanh toán sẽ phải:

- Khấu trừ, nộp thuế GTGT thay cho các giao dịch phát sinh doanh thu ở trong nước của cả người bán là hộ/cá nhân cư trú và không cư trú.

- Khấu trừ, nộp thuế TNCN thay cho các giao dịch phát sinh doanh thu của người bán là hộ/cá nhân cư trú và không cư trú.

- Đó là còn chưa kể họ sẽ phải đăng ký (nếu chưa làm), kê khai và nộp thuế cho thu nhập của chính mình kiếm được tại Việt Nam, từ tất cả các hoạt động trên nền tảng của mình. Kê khai và nộp trực tiếp cho cơ quan thuế Việt Nam.

Nhưng điều thú vị là: nếu là cá nhân cư trú, phạm vi trách nhiệm là cả giao dịch trong và ngoài nước; còn nếu là cá nhân không cư trú, chỉ giới hạn ở giao dịch phát sinh doanh thu trong nước.

Phức tạp chưa? Chúng ta mới chỉ bắt đầu thôi!

Mã số thuế 10 chữ số: "giấy thông hành" để hoạt động tại Việt Nam

Một yêu cầu quan trọng khác đối với các sàn TMĐT nước ngoài là phải đăng ký và được cấp mã số thuế 10 chữ số để thực hiện nghĩa vụ thuế phát sinh tại Việt Nam. Đây là điều kiện cần để các sàn có thể kê khai và nộp thuế thay cho các hộ, cá nhân kinh doanh trên nền tảng của mình, nhất là những sàn chưa kê khai và nộp thuế trực tiếp theo yêu cầu của Thông tư 80/2021/TT-BTC (phần về các nhà cung cấp nước ngoài có thu nhập từ kinh doanh trên nền tảng số), hoặc Luật số 56/2024/QH-15 có hiệu lực từ 1/1/2025.

Theo Điều 5 của dự thảo, các tổ chức quản lý nền tảng TMĐT ở nước ngoài sẽ được cấp mã số thuế 10 chữ số tương tự như quy định đối với nhà cung cấp nước ngoài tại Thông tư số 80/2021/TT-BTC.

Nói cách khác, các sàn TMĐT nước ngoài sẽ cần một "giấy thông hành" mới để "đi lại" trong hệ thống thuế Việt Nam.

Đừng coi thường việc này. Với các sàn quốc tế có hoạt động đa quốc gia, mỗi mã số thuế đồng nghĩa với một loạt quy trình kê khai, tuân thủ và quản lý mới.

Việc "đi lại" theo yêu cầu của "giấy thông hành", ví dụ như xác định người bán là đối tượng nào, cần cung cấp những thông tin gì v.v. cũng đòi hỏi một loạt quy trình khác trên hệ thống để nhập, thẩm định và kiểm tra. Những quy trình này khả năng sẽ phức tạp và tốn kém vì cần áp dụng chung không chỉ cho yêu cầu của Việt Nam mà còn là các quốc gia khác với những yêu cầu riêng và khác nhau.

Các trường hợp C2B và C2C trên sàn: Ai phải nộp thuế gì, bao nhiêu?

Giờ là lúc đi vào phân tích chi tiết các kịch bản có thể xảy ra trên nền tảng sàn TMĐT quốc tế. Hãy xem xét các trường hợp C2B (Consumer to Business) và C2C (Consumer to Consumer) phổ biến:

Trường hợp 1: Cá nhân Việt Nam bán hàng cho doanh nghiệp Việt Nam

Trong trường hợp này, sàn TMĐT sẽ phải:

- Khấu trừ thuế GTGT với tỷ lệ 1% nếu là hàng hóa, 5% nếu là dịch vụ, 3% nếu là vận tải/dịch vụ có gắn với hàng hóa

- Khấu trừ thuế TNCN với tỷ lệ 0,5% nếu là hàng hóa, 2% nếu là dịch vụ, 1,5% nếu là vận tải/dịch vụ có gắn với hàng hóa

Số thuế này sẽ được sàn TMĐT khấu trừ trực tiếp từ số tiền thanh toán từ doanh nghiệp Việt Nam trước khi chuyển cho người bán là cá nhân Việt Nam.

Ví dụ: Anh Tuấn (cá nhân Việt Nam) bán một lô hàng điện tử trị giá 10.000.000 VNĐ cho công ty ABC tại Việt Nam qua sàn A. Sàn này sẽ phải khấu trừ và nộp thuế hộ cho anh Tuấn:

- Thuế GTGT: 10.000.000 × 1% = 100.000 VNĐ

- Thuế TNCN: 10.000.000 × 0,5% = 50.000 VNĐ Tổng cộng: 150.000 VNĐ

Anh Tuấn sẽ chỉ nhận được 9.850.000 VNĐ sau khi sàn đã khấu trừ thuế. Ngoài ra, nếu sàn thu phí giao dịch là 3% thì sàn còn phải tự kê khai và nộp 10.000.000 x 3% x 5% = 15.000 VNĐ tiền thuế GTGT và khoảng (300.000 - 15,000) x 5% = 14,250 VNĐ tiền thuế TNDN trên phí giao dịch mà sàn thu được (hai khoản thuế GTGT và TNDN này gọi là thuế nhà thầu của sàn).

Trường hợp 2: Cá nhân Việt Nam bán hàng cho doanh nghiệp nước ngoài

Đây là trường hợp khá thú vị!

Khi cá nhân Việt Nam bán hàng cho doanh nghiệp nước ngoài (ví dụ doanh nghiệp Mỹ), sàn A:

- Có thể không phải khấu trừ thuế GTGT vì đây là hoạt động xuất khẩu;

- Vẫn phải khấu trừ thuế TNCN với các tỷ lệ tương tự như trên (0,5% cho hàng hóa, 2% cho dịch vụ, 1,5% cho vận tải)

Tại sao? Vì dự thảo quy định sàn TMĐT phải khấu trừ thuế TNCN đối với mọi giao dịch phát sinh doanh thu "ở trong và ngoài nước" của hộ, cá nhân cư trú.

Một điểm cần lưu ý là sàn sẽ gặp khó khăn trong việc xác định liệu giao dịch có phải là xuất khẩu hay không, đặc biệt đối với dịch vụ số.

Trường hợp 3: Cá nhân nước ngoài bán hàng cho người mua Việt Nam

Khi người bán là cá nhân không cư trú và người mua ở Việt Nam, sàn sẽ phải:

- Khấu trừ thuế GTGT với tỷ lệ 5% cho dịch vụ, 3% cho vận tải/dịch vụ gắn với hàng hóa (lưu ý: không áp dụng cho hàng hóa)

- Khấu trừ thuế TNCN với tỷ lệ 1% cho hàng hóa, 5% cho dịch vụ, 2% cho vận tải

Ví dụ: John (cá nhân người Mỹ) bán dịch vụ trị giá 200 USD cho công ty XYZ tại Việt Nam qua sàn TMĐT quốc tế A. Sàn A sẽ khấu trừ:

- Thuế GTGT: 200 USD × 5% = 10 USD

- Thuế TNCN: 200 USD × 5% = 10 USD Tổng cộng: 20 USD

John sẽ chỉ nhận được 180 USD sau khi sàn đã khấu trừ thuế.

Trường hợp 4: Cá nhân Việt Nam bán hàng cho cá nhân nước ngoài

Khi người bán là cá nhân Việt Nam và người mua là cá nhân nước ngoài, sàn TMĐT quốc tế:

- Có thể không phải khấu trừ thuế GTGT (vì là xuất khẩu)

- Vẫn phải khấu trừ thuế TNCN với tỷ lệ tương tự như các trường hợp khác

Điều này khả năng có thể khiến hàng hóa/dịch vụ của người Việt Nam kém cạnh tranh hơn trên thị trường quốc tế vì phải chịu thêm chi phí thuế - tuy nhiên cũng cần khẳng định đây là việc các quốc gia đều sẽ hướng đến để thu đúng, thu đủ.

Thách thức "không tưởng" đối với các sàn TMĐT: Định danh người bán và người mua

Chỉ riêng việc phân biệt người bán là "cá nhân cư trú" hay "cá nhân không cư trú" đã là một thách thức lớn đối với các sàn TMĐT quốc tế có hoạt động ở nhiều quốc gia.

Dự thảo yêu cầu hộ, cá nhân kinh doanh phải cung cấp "mã số định danh" (đối với công dân Việt Nam) hoặc "số hộ chiếu" (đối với người nước ngoài) cho các nền tảng TMĐT.

Nhưng làm thế nào để sàn quốc tế có thể xác minh thông tin này? Làm thế nào họ có thể biết chắc chắn rằng một người đang đăng ký bán hàng với số CCCD/CMND từ Việt Nam thực sự là người Việt Nam?

Đây là một câu hỏi lớn với tất cả các nền tảng TMĐT nước ngoài (thậm chí là cả các sàn TMĐT Việt Nam). Và họ cần thiết kế hệ thống như thế nào để người bán Việt Nam đăng ký được tất cả các thông tin đó trên hệ thống - nhất là các sàn nhiều khả năng sẽ khó mà đặt ra những trường thông tin khác nhau cho các khách hàng ở các quốc gia khác nhau, vì nhiều lý do.

Và chưa hết...

Cơn đau đầu về phân loại hàng hóa và dịch vụ

Các sàn TMĐT quốc tế sẽ còn phải đối mặt với một thách thức khác: phân loại chính xác sản phẩm là "hàng hóa", "dịch vụ" hay "vận tải/dịch vụ có gắn với hàng hóa".

Điều này không hề đơn giản, đặc biệt trong thời đại số hóa khi ranh giới giữa hàng hóa và dịch vụ ngày càng mờ nhạt.

Liệu một ebook trên Amazon là hàng hóa hay dịch vụ? Một video hướng dẫn được bán trên Udemy thuộc loại nào? Một phần mềm được tải trực tiếp từ marketplace của Apple thì sao?

Mỗi phân loại lại có tỷ lệ thuế GTGT và TNCN khác nhau. Phân loại sai có thể dẫn đến khấu trừ sai tỷ lệ thuế và gây ra các vấn đề về tuân thủ. Điều này thậm chí vừa gây khó cho sàn, vừa có thể làm khó cán bộ thuế khi phải đi kiểm tra.

Dự thảo Nghị định có đề cập đến trường hợp "không xác định được giao dịch là hàng hóa hay dịch vụ", khi đó sẽ áp dụng "mức tỷ lệ cao nhất". Điều này có vẻ là một giải pháp an toàn, nhưng lại không công bằng với người bán.

Nghĩa vụ cấp "chứng từ khấu trừ thuế điện tử": Thêm gánh nặng hành chính

Một yêu cầu nữa của dự thảo là các sàn có thể phải cấp "chứng từ khấu trừ thuế điện tử" cho tất cả các hộ, cá nhân kinh doanh mà họ đã khấu trừ thuế.

Chứng từ này phải có đầy đủ thông tin về: tên chứng từ, ký hiệu, số thứ tự, thông tin người nộp, doanh thu, số thuế đã khấu trừ, ngày tháng năm lập, và phải có chữ ký số của sàn?

Đây là một yêu cầu không nhỏ về mặt hệ thống. Các sàn sẽ phải xây dựng hoặc sửa đổi phần mềm hiện tại để đáp ứng yêu cầu này, đồng thời lưu trữ dữ liệu theo quy định của Luật quản lý thuế Việt Nam.

Trách nhiệm kê khai, nộp thuế hàng tháng: Chu kỳ báo cáo mới

Các sàn TMĐT sẽ phải thực hiện kê khai thuế hàng tháng cho tất cả số thuế đã khấu trừ. Điều này đồng nghĩa với việc:

- Lập Tờ khai khấu trừ thuế theo mẫu (sẽ quy định trong Nghị định)

- Lập Phụ lục Bảng kê chi tiết số thuế đã khấu trừ theo mẫu (sẽ quy định trong Nghị định)

- Lập Bảng kê chi tiết số tiền nộp thuế theo mẫu (sẽ quy định trong Nghị định)

Tất cả các báo cáo này phải được nộp theo phương thức điện tử đến cơ quan thuế Việt Nam.

Tôi tự hỏi không rõ trong thời gian ngắn như thế, làm sao để các sàn có thể thực hiện được từ việc phân loại khách hàng, lập báo cáo v.v. để tuân thủ đúng quy định. Bây giờ đã là cuối tháng 3/2025, và nếu đúng theo nghị định dự thảo và Luật thì hiệu lực sẽ bắt đầu từ 1/4/2025.

Việc này đòi hỏi các sàn phải khẩn trương thiết lập quy trình mới, đào tạo nhân viên, và có thể tuyển thêm nhân sự chuyên trách về thuế Việt Nam.

Nguồn lực để nâng cấp hệ thống?

Tất cả những thay đổi trên đều đòi hỏi các sàn phải đầu tư đáng kể cả công sức và tiền bạc vào việc nâng cấp hệ thống, ít nhất là:

- Hệ thống xác minh danh tính người bán

- Hệ thống phân loại hàng hóa/dịch vụ

- Hệ thống tính toán và khấu trừ thuế theo nhiều tỷ lệ khác nhau

- Hệ thống cấp chứng từ khấu trừ thuế điện tử

- Hệ thống báo cáo thuế định kỳ v.v.

Đó là một khoản đầu tư không nhỏ (hoàn toàn có thể ở con số ít ra là vài triệu USD), đặc biệt khi thị trường Việt Nam, dù tiềm năng, vẫn chưa phải là thị trường chính của các sàn TMĐT. Và rất có thể số tiền thu được không tương xứng, ít ra là ngắn hạn, cho khoản đầu tư này.

Các sàn TMĐT quốc tế có thể có những phương án nào đây?

Vậy các sàn có những lựa chọn nào trước dự thảo Nghị định này?

Lựa chọn 1: Tuân thủ đầy đủ

Các sàn có thể quyết định đầu tư vào việc nâng cấp hệ thống để tuân thủ đầy đủ các yêu cầu của dự thảo. Đây là lựa chọn an toàn nhất, nhưng cũng tốn kém nhất.

Lựa chọn 2: Thay đổi mô hình kinh doanh

Một vài sàn có thể chọn tái cấu trúc mô hình kinh doanh tại Việt Nam. Ví dụ, họ có thể chuyển từ mô hình marketplace sang mô hình bán trực tiếp (chỉ bán hàng của sàn), hoặc giới hạn người bán chỉ là các doanh nghiệp (thay vì cá nhân).

Tuy nhiên, điều này sẽ làm giảm sự đa dạng của sản phẩm trên nền tảng và có thể ảnh hưởng đến trải nghiệm người dùng. Điều này vừa là thiệt thòi của sàn và của người bán, cũng có thể là thiệt thòi của thị trường Việt Nam.

Lựa chọn 3: Rút (hoặc tạm rút) khỏi thị trường Việt Nam

Đây là lựa chọn cực đoan nhất, nhưng không phải không thể xảy ra. Nếu chi phí tuân thủ quá cao so với lợi nhuận dự kiến, có những sàn có thể quyết định rút khỏi thị trường Việt Nam.

Điều này sẽ là một tổn thất cho cả các sàn và người tiêu dùng Việt Nam. Chắc chắn!

Lựa chọn 4: Chính sách

Dù có thể đã là khá muộn màng, các sàn có thể tham gia vào quá trình góp ý cho dự thảo, đề xuất những thay đổi để làm cho việc thực hiện dễ dàng hơn mà vẫn đảm bảo mục tiêu quản lý thuế của Chính phủ Việt Nam.

Họ có thể đề xuất một lộ trình thực hiện từng bước, hoặc đề xuất các giải pháp thay thế ít phức tạp hơn. Đây cũng là phương án đáng xem xét nhất (tuy nhiên làm sao để khỏi ảnh hưởng quy định của Luật số 56/2024 yêu cầu triển khai thu thuế của người bán cá nhân qua sàn TMĐT từ 1/4/2025?)

Tương lai nào cho thương mại điện tử xuyên biên giới tại Việt Nam?

Dự thảo Nghị định này không chỉ tác động đến người bán là cá nhân kinh doanh, mà còn đến tất cả các nền tảng TMĐT nước ngoài muốn hoạt động tại Việt Nam.

Một câu hỏi lớn đặt ra là: liệu dự thảo này có tạo ra rào cản quá lớn đối với TMĐT xuyên biên giới?

Trong khi mục tiêu quản lý thuế là chính đáng, việc áp đặt quá nhiều nghĩa vụ lên các nền tảng TMĐT có thể khiến họ e ngại tham gia thị trường Việt Nam, hoặc chuyển chi phí tuân thủ sang người bán và người mua.

Điều này có thể làm giảm khả năng cạnh tranh của sản phẩm Việt Nam trên thị trường quốc tế, đồng thời làm tăng giá sản phẩm nhập khẩu cho người tiêu dùng trong nước.

Kết luận: nên chăng một giải pháp cân bằng hơn...

Dự thảo Nghị định quản lý thuế đối với hoạt động kinh doanh trên nền tảng TMĐT chắc chắn sẽ có tác động lớn đến các nền tảng TMĐT, cả trong và ngoài nước.

Một mặt, nó giúp Việt Nam tăng cường quản lý thuế đối với các giao dịch TMĐT, đảm bảo công bằng giữa các hình thức kinh doanh. Mặt khác, nó đặt ra những thách thức lớn về mặt kỹ thuật và vận hành đối với các nền tảng TMĐT.

Điều quan trọng là tìm ra một giải pháp cân bằng:

- Đủ mạnh để đảm bảo tuân thủ thuế

- Đủ linh hoạt để không cản trở sự phát triển của TMĐT xuyên biên giới

- Đủ thực tế để các nền tảng có thể thực hiện được

Có lẽ, thay vì yêu cầu các nền tảng TMĐT nước ngoài thực hiện tất cả các nghĩa vụ ngay từ đầu, Chính phủ có thể xem xét một lộ trình từng bước, bắt đầu với những yêu cầu cơ bản nhất và dần dần mở rộng khi hệ thống đã ổn định.

Cũng cần xem xét việc đơn giản hóa các tỷ lệ thuế, giảm bớt sự phức tạp trong phân loại hàng hóa/dịch vụ, và cung cấp hướng dẫn cụ thể hơn về cách xác định tư cách cư trú của người bán.

Cuối cùng, đây là một bước đi quan trọng trong nỗ lực hiện đại hóa hệ thống thuế của Việt Nam để phù hợp với nền kinh tế số. Nhưng như mọi bước đi đầu tiên, nó cần được thực hiện một cách cẩn trọng, với sự tham vấn đầy đủ từ tất cả các bên liên quan.

Bạn nghĩ sao về dự thảo Nghị định này? Bạn là người bán hàng trên các nền tảng TMĐT quốc tế Hãy để lại bình luận bên dưới nhé!